Virada no STJ: Proteção de 40 Salários Mínimos na Conta Não é Mais Automática. Entenda o Impacto na Sua Vida Financeira.

A regra da impenhorabilidade de 40 salários mínimos sofreu uma das mudanças de jurisprudência mais relevantes dos últimos anos no Superior Tribunal de Justiça (STJ). Em uma decisão que altera um entendimento consolidado, a proteção ao seu dinheiro guardado não é mais automática. Mas, na prática, o que essa tecnicalidade jurídica significa para quem enfrenta um processo de cobrança? Neste artigo, vamos decifrar o que aconteceu, por que a proteção diminuiu e o que você precisa fazer para se resguardar a partir de agora.

O QUE ACONTECEU?

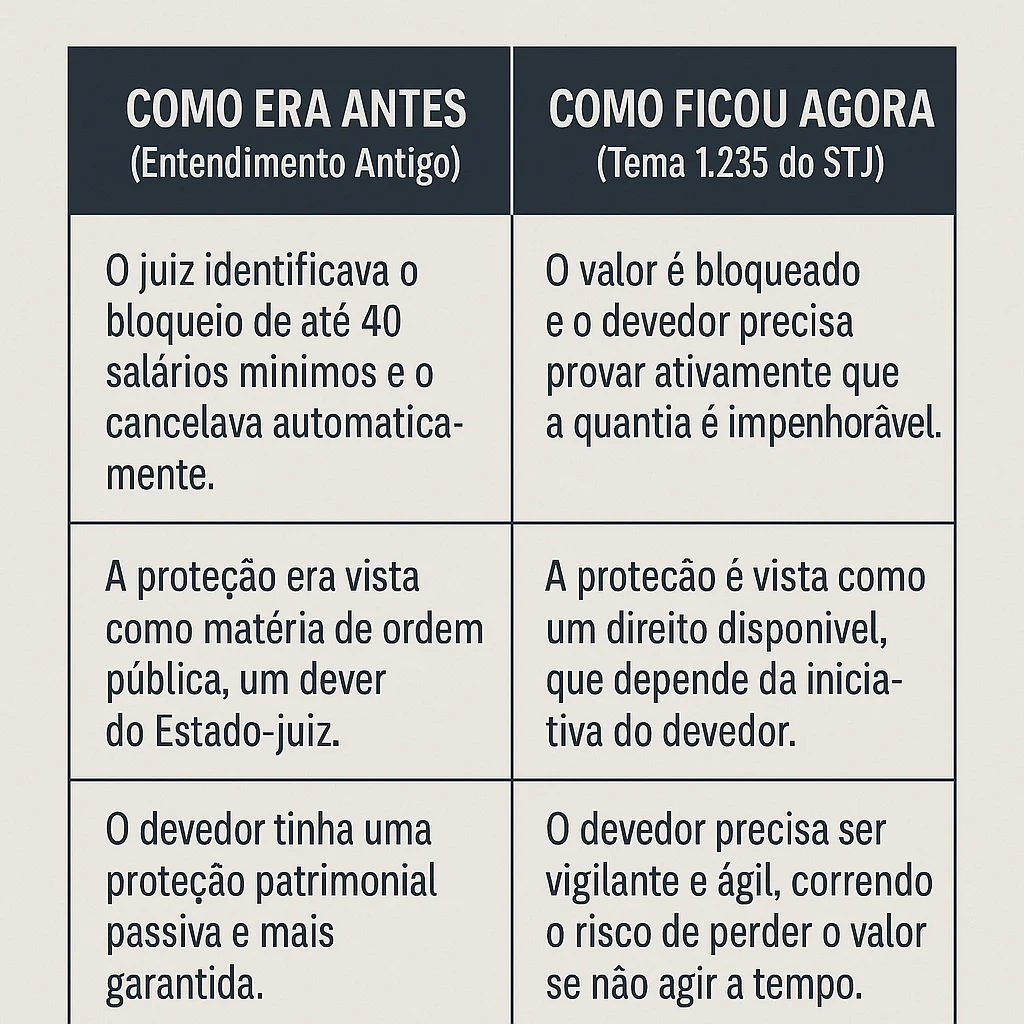

Primeiramente, é crucial entender o que foi decidido. A Corte Especial do Superior Tribunal de Justiça, ao julgar o Tema Repetitivo 1.235, fixou uma nova tese jurídica que muda radicalmente a aplicação da regra de impenhorabilidade. Antes, o valor de até 40 salários mínimos depositado em qualquer conta bancária era considerado, por natureza, um patrimônio essencial para a sobrevivência do devedor e, por isso, protegido automaticamente contra penhoras, independentemente de onde estivesse aplicado (poupança, conta-corrente, fundos de investimento, etc.). O juiz, ao se deparar com um bloqueio nesse valor, deveria cancelá-lo por iniciativa própria.

Agora, o STJ inverteu essa lógica. A Corte entendeu que a impenhorabilidade de 40 salários mínimos prevista no artigo 833, inciso X, do Código de Processo Civil, não é mais uma matéria de “ordem pública”, mas sim um direito disponível. Em outras palavras, o devedor precisa se manifestar ativamente no processo, no prazo de cinco dias após a intimação do bloqueio, para provar que a quantia é impenhorável.

A decisão foi consolidada no julgamento dos Recursos Especiais (REsp) 2.061.973/PR e 2.066.882, com a relatoria da Ministra Nancy Andrighi, e visa dar mais eficiência aos processos de execução, mas acende um alerta sobre a proteção do mínimo existencial.

POR QUE ISSO IMPORTA?

A tradução dessa mudança é direta e afeta diferentes atores da sociedade. Os efeitos já podem ser sentidos.

- Para o Cidadão Comum: Este é, sem dúvida, o grupo mais impactado. Se você for alvo de uma ação de cobrança judicial, o saldo de até 40 salários mínimos (atualmente, cerca de R$ 60.480,00) em sua conta pode ser bloqueado. Se você não contratar um advogado e se manifestar no processo dentro do prazo legal (geralmente muito curto), perderá esse dinheiro para o pagamento da dívida, mesmo que ele fosse sua única reserva de emergência. A decisão exige uma postura muito mais ativa e vigilante do devedor.

- Para as Empresas / Setor de Crédito: Para os credores (bancos, financeiras, empresas em geral), a decisão é vista como positiva. Ela aumenta a chance de recuperação de créditos, pois muitos devedores, por desconhecimento ou falta de recursos para contratar uma defesa técnica a tempo, não conseguirão liberar os valores bloqueados. Espera-se um aumento da efetividade das execuções judiciais.

- Para o Mundo Jurídico: Advogados, juízes e estudantes precisam se adaptar imediatamente. Para os advogados que atuam na defesa de devedores, a agilidade tornou-se crucial. Para os estudantes, entender essas mudanças na prática é tão importante quanto decifrar a prova da OAB para o futuro da carreira. Será preciso monitorar processos de perto e agir rapidamente para evitar a perda do patrimônio do cliente. Para os juízes, a decisão simplifica o trabalho, mas levanta um debate sobre o papel social do Judiciário.

PONTOS DE ATENÇÃO E CONTROVÉRSIAS

Apesar de o STJ ter fundamentado a decisão na busca por eficiência processual, a mudança não veio sem críticas. Especialistas em direito do consumidor e processualistas argumentam que a tese fragiliza a proteção ao mínimo existencial, um princípio com base na Constituição.[1] Ao transferir todo o ônus da prova para o devedor — que muitas vezes é a parte mais vulnerável e com menos acesso à informação e à justiça —, a decisão pode levar a situações de grave injustiça, em que famílias perdem suas únicas reservas financeiras por não cumprirem um prazo processual. O debate que fica é: a eficiência na cobrança de dívidas pode se sobrepor à garantia de uma vida digna?

DICA DO DECIFRA DIREITO 💡

O que esperar daqui para frente? A tendência é um aumento no número de casos em que os devedores perdem suas economias. A recomendação para o cidadão é clara: se estiver enfrentando um processo judicial, não ignore nenhuma notificação. Ao ser informado de um bloqueio, procure imediatamente um advogado ou a Defensoria Pública. Para os credores, a dica é intensificar as buscas patrimoniais via sistema judicial, pois a chance de sucesso no bloqueio de valores aumentou significativamente. A discussão, contudo, pode não ter acabado e eventualmente chegará ao Supremo Tribunal Federal (STF), que poderá analisar o tema sob a ótica dos direitos fundamentais.

PONTOS-CHAVES PARA LEMBRAR

Em Resumo: O Que Você Precisa Saber

- Fim do Automatismo: A proteção de até 40 salários mínimos em conta não é mais automática. O dinheiro pode ser bloqueado e só será liberado se você pedir.

- Ônus do Devedor: A responsabilidade de provar que o valor é essencial e impenhorável agora é inteiramente sua.

- Prazo Curto: Você tem um prazo processual muito curto (geralmente 5 dias) para agir após a intimação do bloqueio, sob pena de perder o dinheiro.

- Vigilância é Chave: Se você tem dívidas sendo cobradas na Justiça, o monitoramento do processo e a assessoria jurídica se tornaram ainda mais indispensáveis.